不久前,我阅读了一篇由一家信托基金业务公司发表的研究文章。文章探讨了投资组合积极管理投资者(active investor)与被动管理投资者(passive investor)之间的结果。积极管理被定义为持续关注市场状况的投资者。他们经常按需要进出市场。被动投资者是一个不管市场状况而保持长久投资的人。

文章的结论是,被动投资者的回报高于积极投资者。主要原因是积极投资者所采用的市场时机预测问题。他们因为根据自己的市场预测而往往错过了市场良好的投资时机。因为市场时机的预测往往是件不容易办到准确的事务。

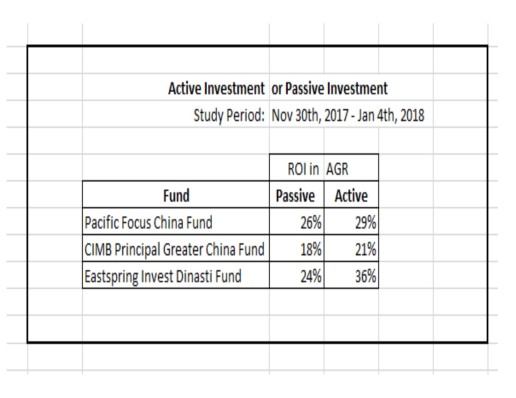

研究的准绳和基础

我不确定研究论文实际用于分析和研究的数据和准绳在那里。研究者如何界定积极投资者离开市场和进入市场的时机,或如何下定市场状况也是我所疑惑的另一个问题。然而,市场时机预测是最不建议投资者使用的投资法。因为真的没有投资者能够准确的办得到。另一方面,进出市场并不是积极投资者做的唯一的事情。积极投资者采用的策略有很多种类。这些投资者可能会做的并不一定是完全从投资中完全退出或完全投资。这并不像研究论文可能看到或处理的那么简单。

在我学会如何做投资之前,我一直是一个被动投资者。我根据银行家的建议,把一笔钱投入了信托信托。我相信那些备受专业训练的基金经理们能够按照他们的专业才能去管理我们的资本并且把它增值,而且完全不必去担心它。这不是那些信托基金专业员所建议的吗?

十年后,我回来看看我在该银行的投资结果。我很惊讶地发现10年前和现在的投资额保持不变!由于时间的消失和通货膨胀,这完全是浪费时间和实际上也已经亏损了不小。如果我将这笔款项存入银行定期存款,会更有益处。

从此,我醒悟过来,学习如何自己做投资。后来我也发现,银行家实际上也只不过是一群在人前工作的销售人员。他们所拥有的信托基金投资的知识只不过是他们的培训专员复制给他们的销售术语。当我在这领域获得更加成熟时,我还要去帮助她们调整一些投资理念。

被动还是积极投资

现在回到我自己的投资,我已经证明积极投资的回报并不比被动投资者差。事实上,获得的结果还却却相反的呢!

大家都知道,从2017年11月的最后一个星期开始,亚洲市场有一段时间在调整。几乎所有的亚洲市场都在逐渐温和下跌。在2017年12月的第一个星期已经触底。过后就一直处于完全复苏的过程中,直到现在。

相信被动的投资者在这段时间内什么都不做。但积极的投资者将抓住这个难得的机会,以获得更多收益。图表A 显示了被动投资者和积极投资者之间的不同回酬的结果。虽然这不是一个专业投资的学术研究,它只是我自己投资经验的一个分享。

在2017年11月30日至2018年1月4日这段时间内,我已经拿出了3笔投资项目来作比较。开始时间是11月30日,因为11月29日的下跌更为明显。2018年1月4日的结束日期为首选,是因复苏的处境到了更完整地步。

我认为一个被动的投资者会全部把资本投入。他的回报可以很容易地从两个信托基金的价格之间的差异计算得出。而像我这样的积极投资者比人们能够轻易地理解和认识的还要复杂得多。为了方便读者,我可以说我采用了不同风险管理的策略,它们具有不同的程度和种类(网络财务训练课程中有传授)。因此,在这段时间里的回酬表现,我们可以看到,像我这样的积极投资者的回报远高于被动投资者。例如,Pacific Focus China Fund的回报率是29%年增长率(AGR)和被动投资者却获得26%年增长率(AGR)。CIMB Principal Greater China Fund收益率为21.6%,被动投资者的收益率是17.6%。而我在Eastspring Invest Dinasti Fund的年回报率 (AGR) 在这段时间是36%,而被动投资者的回报率是24%。

虽然这个分析对我个人来说似乎很有意思,我也希望对那些积极管理信托基金投资的人也是个鼓励。 正如我对接受财务课程训练过的毕业生(WhatsApp Platinum Group 的学员)在“风险管理” 额外课程中所说的那样,我们采用风险管理不仅是为了保护我们的资本,而是在危机时刻,比如刚刚经过的,还要获得更多的盈利。

对于一个积极管理的投资者,我们应该学会爱上市场的动荡。 因为一有了市场动荡,我们就有机会获得更大的盈利。如果我们学会使用一个好的投资风险管理策略,假如市场动荡没来我们应该会感到失望才对,而不是希望市场保持平静,不会有所动荡。市场动荡对被动投资者是个恶梦,但对积极投资者是个喜极而欢的机会。

这样看起来,您认为被动投资的获利多,还是积极投资者的多呢?

倘若您有任何意见,欢迎填写文章页底的评论栏与读者们交流。如果您还没有订阅,请按页下的 “like”,并填写您的电邮,以便让您按时收到新文搞发布的电邮通知。

谢谢Hoh CY写进来的宝贵意见。非常欢迎你写的内容,满有有洞察力。可见您也是位高人,对信托基金投资经验非常丰富。以后您也可以写进来,起码也可以让读者们有个平衡的看法。

对于那个文章内容,不晓得我们是否在谈相同的文章。我讲的“不久前”,大概是两三年前的事!Ok, 就假设我们在讲同样的文章,也许我在当时没有意料到它是指这两种的基金的比较。当那文章在使用“Active”和”Passive“ investors时,我就立刻想到我是蛮Active的,所以就有兴趣去读它的内容。对它的结论感到有点不安,就把它一直记在心里。在接下来就一直注意自己基金投资回酬是否会像该研究的结论那样。暂时到目前为止,我的投资结论获得的结果,不如那文章的结论那样。当然,就如您所说,我的观点也是需要长一点时间(包括经过大熊市)去证明到底会如何,那的确也是真的。就让我们不断的学习吧!

也谢谢您接纳我个人投资理念和风格。是的,不是对错的问题,只是个人立场和理念不同。盼望也给读者们一个更宽大的视野。其它的意见就让读者们自己去衡量了!

LikeLike

我觉得你误解了该信托基金业务公司(FSM?)的文章。该公司所说的积极管理投资者(active investor)和被动管理投资者(passive investor)是信托基金(mutual fund)和 Exchange-Traded Fund (ETF)这两者。结论当然是推崇信托基金啦。该研究员习惯用千里马(表现最好的一些基金)来和inefficient的KLCI比较。当然赢了不止九条街。

FSM也有提到的一种投资心态,是不要“抓”进出市场的时机,或者说尝试“低买高卖”。结论是比不上以Regular Savings Plan (RSP)或dollar cost averaging (DCA) 方式长线投资来得好(10年以上,经历过至少一次的全球大股灾)。

我倒是觉得前者是短线投机,后者则是长线投资。这没有对错之分,关键在于投资者知道自己是属于那一类型,而且有没有本事去进行这种投资/投机。

我觉得你是属于有本事的短线操作者,所以对长线买了基金后就不理会的做法,颇有微言。这是你的风格,没有对错之分。不过,我觉得你用去年和今年这2年疯牛年的例子来做说明,倒是有点取巧了 :p 如果在接下来的2年巨熊年还可进出市场自如,又有可观的盈利,那才叫“劲”呢 :)

LikeLiked by 1 person